储蓄的种类:人民币储蓄按存款期限不同通常分为活期储蓄和定期储蓄两大类,定期储蓄可分为以下几种类型:整存整取、零存整取、整存零取、存本取息、定活两便和通知存款。

定期储蓄还是活期。收益情况。账户安全情况。我国的储蓄原则是存款自愿、取款自由、存款有息、为储户保密。居民个人所持有的现金是个人财产,任何单位和个人均不得以各种方式强 迫其存入或不让其存入储蓄机构。

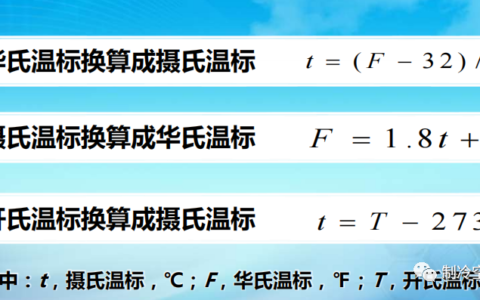

")

有关储蓄的知识六年级如下:(1)储蓄存款利息计算的基本公式:利息=本金×存期×利率。(2)零存整取储蓄存款的利息:利息=月存金额×累计月积数×月利率。(3)整存零取储蓄存款的利息:每次支取本金=本金÷约定支取次数。

第三,储蓄账户是你存钱的好去处。将每月一定金额的资金转入储蓄账户,确保其不被用于其他用途。选择一个利率较高的储蓄账户,这样你的存款就会得到更多的回报。

存款机构有:各种各样的商业银行(如:中国银行、中国交通银行、中国建设银行、中国农业银行、农村信用合作社等和邮政银行);存款的类型:活期存款、定期存款、整存整取、存本取息、教育储蓄等。

储蓄指的就是每个人或者家庭,把日常节约出来的钱存到银行的一种经济活动。储蓄是投资理财中十分关键的一部分,储蓄充足的资金是用户实现经济独立、实现财务自由的前提条件之一,可以满足用户对物质的需求而又不会背负债务。

个小习惯每月多存1000元 拒绝提前消费 有多少钱就办多大事,关掉花呗,借呗白条,信用卡等先关闭掉,如果不关也要尽量少用或不用控制自己的消费欲望。

+520=13780起始金额虽然只有10元,一年下来竟然能存下13780元,资金的积累的力量是很强大的。固然, 不少人都认为第一周存下10元真的非常轻松了,你能够从100元开始,你也可以直接索性从1000元启动。

除理财产品等外,单单存款,当然是定期合适,因为存款利率定期是最高的,你可以每月存定期1000,以此类推。其次,你也可以购买其他理财产品以提高你的收益。

第四,还是那句话,高收益存在高风险。保本保值,可以选择定期累存款方式,可以避免市场震荡,减少投资风险,保障资产。第五,经济学告诫我们,当你有更多选择的机会的时候,千万不要把全部身家都放在一个篮子里面。

每个月存1000元可以选择货币基金,或者基金定投。还有一个不错的建议,你可以先放在余额宝,累积多一点拿出一部分投资p2p理财,收益比较高,这样分散投资还安全。

1、物品代替法,需要用的东西先看看家里有没有其他可以代替用的,再考虑买不买,尽量做到极简生活,控制消费。2开展副业,增加额外收入。找一个自己喜欢的副业,坚持下去,长期积累,也是一笔不小的收入。

2、理财投资 在理财投资方面,可以选择一些较低风险、稳健的投资品种,如国债、银行理财产品开云全站、基金等。这些投资品种通常都会有一定的收益,而且相对比较安全,可以帮助你实现存钱的目标。

3、第五,寻找额外的收入来源。除了主要工作之外,你可以利用业余时间从事一些兼职工作或开展一些小生意来增加收入。比如,可以提供家教服务、做网店、代购商品等。这些额外的收入可以添加到你的总收入中,进一步推动你的存钱计划。

4、把大变小法。假如你有一笔较大的资金要进行定期存款,就可以把它拆开分成若干笔小的定期存款,这样如果有急用的时候,可以取出其中的一笔(未到期定期存款),而其他存款仍获得定期收益。

5、大单拆成小单 日常生活中,人们为了方面都喜欢把许多存款单尽量汇合到一个存单上,但实际上应该把大单拆成小单来存储。

6、比如你有10万闲置资金,可以选择将这笔钱存成存本取息的储蓄(如存2年期,存款年利率为75%,每月有315元的利息)。